I det förra inlägget skrev jag lite om världens största pipelinebolag, Enbridge, men jag har ytterligare ett i portföljen nämligen Inter Pipeliene, så varför inte skriva några rader om det också när jag ändå är inne på ämnet?

Detta är ett mycket mindre bolag, ca 9% av Enbridge storlek sett till nuvarande börsvärde. Inter Pipeline skiljer sig även en hel del från Enbridge, både som bolag och som aktie.

Kort om bolaget

Inter Pipeline Ltd. grundades i November 1997 och har sitt ursprung i Koch Industries som delades upp i två bolag varav Koch Pipelines Canada sedemera blev Inter Pipeline. Bolaget noterades på Torontobörsen samma år som det grundades, och har alltså varit listat i 22 år.

Under dessa 22 år har man vuxit ganska rejält både organiskt och genom förvärv, från det att man gjorde en IPO på $ 375 MUSD till att bolaget idag är värt ca $ 7 BUSD.

Som en kul passus kan nämnas att Inter Pipeline i September i år blev föremål för ett “hostile takeover bid” där en kinesisk affärsman vid namn Li Ka-Shing… (!) försökte köpa bolaget för $ 12,4 BUSD, men budet ratades av styrelsen.

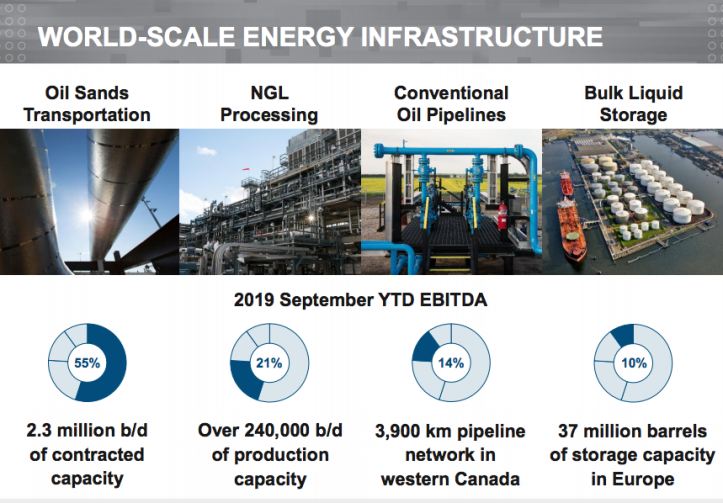

Inter Pipeline positionerar sig som ett “energi infarstruktursbolag” som jobbar med transport, bearbetning och lagring av energiprodukter i västra Kanada samt Europa. Förutom den inhemska verksamheten i Alberta och Saskatchewan har man även verksamhet i UK / Irland, Nederländerna, Tyskland, Danmark och Sverige!

Inter Pipeline har idag totalt 7,800 km oljesands- och konventionella oljepipelines, allt beläget i Alberta och Saskatchewan, Kanada. Totalt motsvarar bolagets kapacitet ca 2,5% av vad Enbridge har.

Bolaget har ca 1,470 anställda och huvudkontoret ligger i Calgary, Alberta.

Inter Pipeline’s affärsmodell

Inter Pipelines vison är att vara Kanadas mest respekterade och innovativa energi infrastrukturbolag.

Bolaget är idag verksamt inom fyra olika affärsområden:

- Oil Sands Transportation – 55% av omsättningen 2018

- NGL (Natural Gas Liquids) Processing – 21%

- Conventional Oil Pipelines – 14%

- Bulk Liquids Storage – 10%

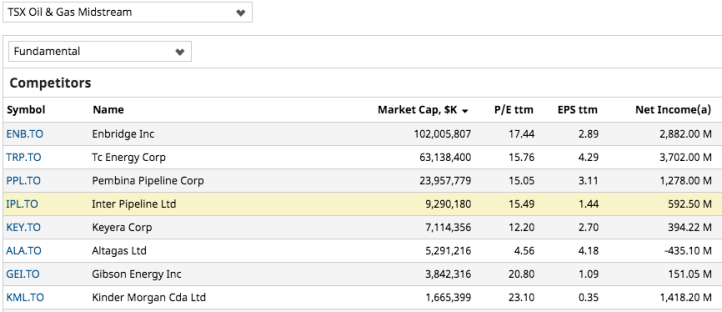

Konkurrenssituation

Inter Pipeline är en “nischspelare” på det kanadensiska “TSX Oil & Gas Midstream” indexet, där Enbridge är överlägset störst följt av TC Energy Corp och Pembina Pipeline Corp med Inter Pipeline på en fjärdeplats.

(Alla siffror ovan är i CAD)

Lite nyckeltal

Inter Pipeline har idag ett totalt börsvärde på $ 9,2 BUSD, och 2018 omsatte bolaget $ 2,59 BUSD (+15% y/y) med en vinst på $ 592,5 MUSD (+ 12%). Bruttomarginalen för året låg på 49,86% och nettot på 23,11%. PE ration ligger för närvarande på 15,69.

Tittar vi på balansräkningen har bolaget idag en kassa på $ 33,2 MUSD och en total skuld på $ 6,3 BUSD. Kassaflödet för 2018 var 1,09 BUSD (+10%). Nuvarande kreditvärdighet hos Standard & Poors är medium investment grade, BBB+.

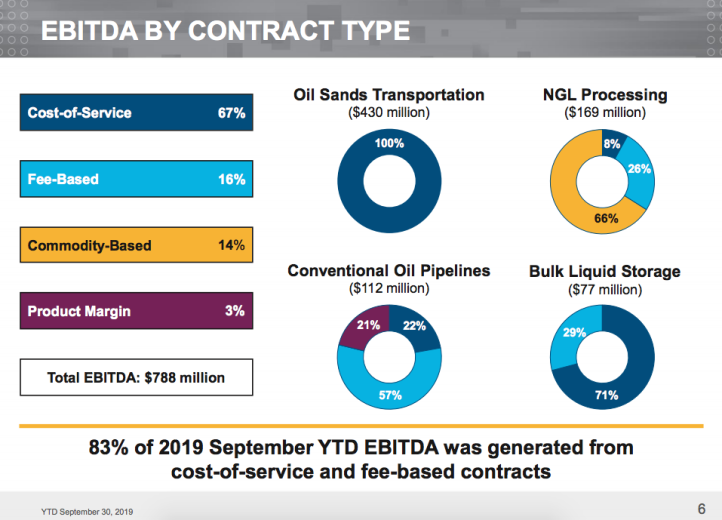

Sett till hur intäkterna strömmar in i bolaget har man en väldigt stabil modell där inte mindre än 83% av de kontrakterade intäkterna kommer utan någon egentlig (pris) risk.

Gräver man lite djupare ser man att det största affärsområdet, Oil Sands Transportation och det minsta, Bulk Liquid Storage levererar 100% riskfri inkomst.

Generellt har man kunder på långa kontrakt, inom Oil Sands segmentet är det tot 12 kunder med en kontraktslängd på 20 år i snitt. För NGL Processing är kontrakten i snitt 5 år för de ca 20 kunder man har där.

Utdelningsstatistik

Inter Pipeline har betalat utdelning varje år sedan 2002 och man har höjt utdelningen de senaste 14 åren i följd.

Det långsiktiga målet är att man skall dela ut ca 80% av sitt distribuerbara kassaflöde. Tack vare den stabila intäktsmodellen finns det gott om marginal att fortsätta att betala och även höja utdelningen över tid. I nuläget täcker man t.o.m. utdelningen med de fasta, kontrakterade intäkterna. Alla variabla intäkter är ”on top” vilket är en styrka.

Varför investerade jag i Inter Pipeline?

Precis som med Enbridge har jag löpande köpt in mig in i bolaget sedan början av 2019 och byggt upp positionen till att den nu utgör 1,2% av min portfölj och 1,44% av mina totala utdelningar.

Den initiala anledningen till att jag investerade var att jag attraherades av den höga direktavkastningen men även den förhållandevis låga andelen utdelat kapital i förhållande till kassaflödet över tid, vilket har lett till att bolaget även har en väldigt bra utdelningstillväxt över det senaste decenniet. Vidare genererar man även ett kontinuerligt växande kassaflöde.

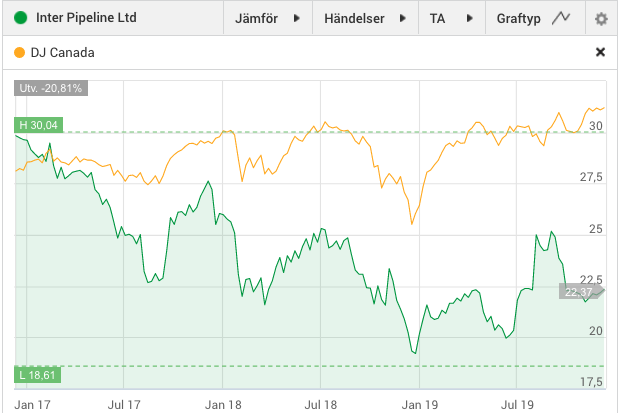

Jämfört med Enbridge är investeringen i Inter Pipeline även lite mer spekulativ såtillvida att aktiekursen på grund av oljepriset fått en hel del stryk de senaste 5 åren. Mitt bet här är att aktien kommer att studsa tillbaks över tid.

Med tanke på att min YoC just nu är 8,22% och att det finns gott om utrymme för fortsatta utdelningshöjningar, har jag inga problem att bara “luta mig lugnt tillbaks” i ett antal år, och håva in bra med utdelning i väntan på detta.

Vad tycker marknaden?

Efter att ha läst ett antal färska artiklar framstår Inter Pipeline som hyfsat billigt just nu, och det finns god tilltro till potentialen i bolaget.

Det som verkar hålla tillbaka värderingen är den stora investering á $ 3,5 BUSD som man nyligen tagit i sitt Heartland Petrochemichal Complex vilket representerar den största investeringen bolaget gjort för att driva organisk tillväxt.

Projektet beräknas vara klart under senare delen av 2021, och efter det räknar man med att det kommer att tillföra $ 450 – 500 MUSD i EBITDA årligen. Detta skall jämföras med 2018 års EBITDA på $ 1,25 BUSD, m.a.o. ett tillskott på mellan 36 – 40% årligen.

Cirka 70 – 85% av intäkterna från Heartland projektet beräknas vara ”cost of service” kontrakt som är låsta för lång tid vilket ger stabilitet i intäkter och isolerar bolaget från prisfluktuationer på råvaror.

Jämfört med andra ”midstream” företag ser Inter Pipeline billigt ut. Aktien har fallit med ca 20% de senaste 3 åren och handlas just nu till en pris/FFO ratio på 7,9x.

Som nämnt ovan täcker FFO utdelningen med råge, detta till stor del tack vare bolagets stabila intäktsmodell.

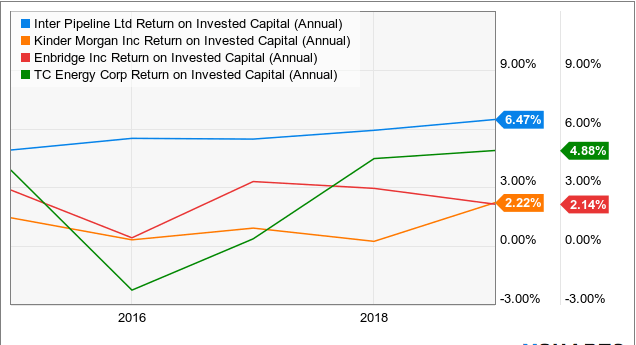

Jämför man värderingarna på konkurrenterna ligger Inter Pipeline mer eller mindre i linje, men tittar man på avkastningen på investerat kapital har man levererat minst 5% per år de senaste 5 åren vilket är klart bättre än sina större konkurrenter.

En stor anledning till detta är att Inter Pipeline har varit bra på att leverera stora och komplexa projekt både inom uppsatta tidsramar och budget.

Analytikerkonsensus är att EBITDA kommer at växa med runt 2,7% under FY 2020, och ca 6% för FY 2021 och sedan ca 1% för FY 2022. Personligen tror jag att tillväxten FY 2021 blir lägre för att sedan öka igen FY 2022 då Heartland Projektet är uppe och snurrar för fullt.

Inter Pipeline SWOT analys

Jämfört med Enbridge är Inter Pipeline mycket mindre och svagare, men sett ur ett marknadsperspektiv har man ungefär samma möjligheter och hot.

Styrkor:

- Man har ett modernt system av pipelines för transport av oljesand, råolja och gas.

- Företaget har en väldigt stabil intäktsmodell

- Inga exportkostnader då all pipelinetransport bara sker i Kanada.

- Bygget av Heartland Petrochemical komplexet för kostnadseffektiv konvertering av lokalt utvunnen propangas till polypropylen.

- Nya pipelineprojekt som genererar än mer kassaflöde.

- Pipelines är en väldigt stabil affär med dyra tillgångar som är svåra att byta ut, det tar tid att få tillstånd och ännu längre att bygga. Bra vallgrav.

Svagheter:

- Tilltron till att Heartland projeket blir klart i tid och att det blir så effektivt som bolaget själva säger är lite ”so so”.

- Publik uppfattning att polypropylen inte är miljövänligt.

- Förhållandevis litet bolag och således mindre resurser.

- Kreditbetyget hålls nere pga det stora Heartland projektet

Möjligheter:

- Stora expansionsprojekt för konvertering av propangas samt nya pipelines i Kanada

- Diversifierar verksamheten

- Polypropylen kan användas i bla textilier, mattor, bildelar, paketering etc

- Nedbrytningsbart material

- Polypropylen kan användas i bla textilier, mattor, bildelar, paketering etc

- Diversifierar verksamheten

- Naturgasmarknaden expanderar globalt.

- Nyupptäckta oljekällor

- Större globalt fokus på förnybar energi.

Hot:

- Lagförordningar kan sätta press på verksamheten

- Protester från markägare i närhet av bolagets pipelines.

- Potentiell uppköpskandidat. Hostile takeover bud kan störa verksamheten.

Min slutsats

Jag har ägt Inter Pipeline i ca ett år, jag gillar bolaget och deras i jämförelse med Enbridge lite mer framfusiga men ändå väldigt stabila affär med stadigt växande kassaflöde.

Efter att ha hört några intervjuer med VDn Christian Bayle ser jag med spänning fram emot hur man kan växa intäkterna med den nya Heartland anläggningen.

Just nu utgör bolaget 1,2% av mitt totala innehav och 1,44% av all min utdelning. Jag har för avsikt att fortsätta äga bolaget under lång tid framöver och vid tillfälle öka på min position upp till ca 1,5 – 1,75% av portföljen.

Idag handlas bolaget kring CAD 22,40, vilket är ungefär mitt emellan 52 veckors högsta och lägsta. Jag kan tänka mig att fylla på på den här nivån, men ser gärna att den går ner lite till innan jag agerar mer beslutsamt.

Baserat på vad jag läst mig till i olika analyser är bolaget undervärderat, men svårt att säga med hur mycket.

Inter Pipeline sponsrar Alberta Junior Hockey League.

Inter Pipeline sponsrar Alberta Junior Hockey League.

KÄLLOR:

- Avanza

- Barchart.com

- Inte Pipeline Investor Relations

- MarketBeat

- Seeking Alpha

- Y-Charts

DISCLAIMER:

Jag tar inget som helst ansvar för eventuella felräkningar och / eller tankevurpor.

Jag tillhandahåller ej heller någon form av rådgivning.

Gör din egen analys innan du köper.

Du får ta detta för vad det är, inspiration och / eller underhållning….

Riktigt intressant inlägg. Jag har själv Enbridge och är ganska nöjd med dem, men jag tänker nog köpa en bevakningspost av Inter Pipeline i frugans portfölj.

GillaGilla

Välskrivet som vanligt!

Frågan vilken aktie som är bäst att gå in i Inter Pipeline med direktavkastning 7,6% eller Enbridge med direktavkastning på 6,4 % men bättre tillväxt, samtidigt ligger den på 52 veckors högsta

GillaGilla

Det får du resonera dig fram till utifrån din situation & förutsättningar 😉

GillaGilla

Intressant, har fått den rekad från annat håll tidigare. Kanske plockar in den som komplement till mitt befintliga ENB. Tack för intressant genomgång/analys.

GillaGilla

Riktigt intressant inlägg. Jag har redan Enbridge och är ganska nöjd med dem men jag köper nog in en bevakningspost till frugans portfölj.

GillaGilla

Tjena utdelningscyklisten. Blev sugen att kolla närmare på siffrorna när jag såg din blogg. IPL är inte alls ett dumt bolag!

GillaGilla